¿Qué es Medicare?

Medicare es un programa federal de seguro de salud de los Estados Unidos, creado principalmente para brindar cobertura médica a personas de 65 años o más. También pueden ser elegibles algunas personas menores de 65 años que cumplen ciertos requisitos, como tener una discapacidad calificada o determinadas condiciones médicas.

Muchas personas conocen Medicare simplemente como "la aseguranza de Medicare". Sin embargo, es importante entender que Medicare no es un solo plan ni una sola cobertura. Es un programa que ofrece diferentes formas de recibir sus beneficios.

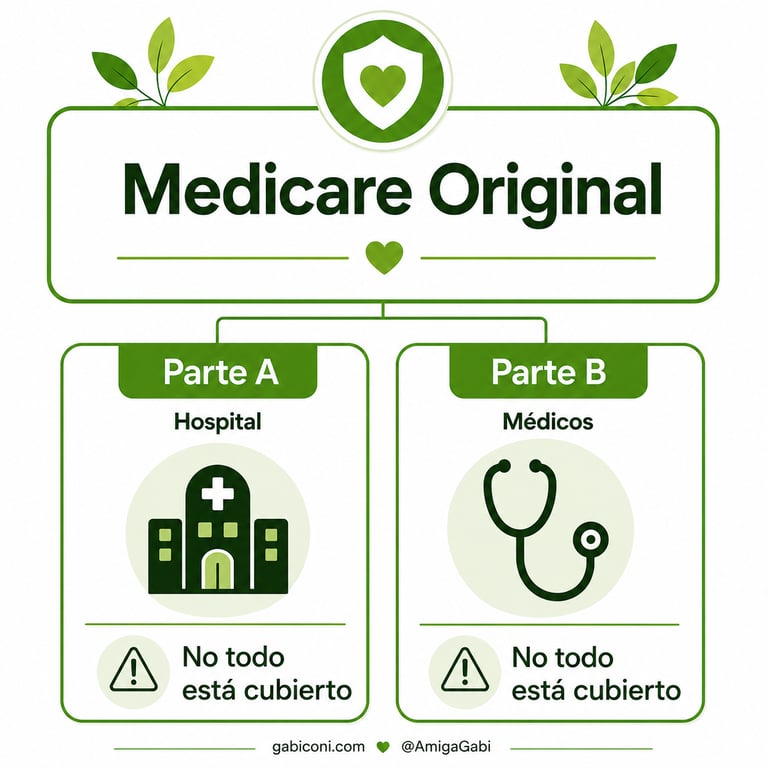

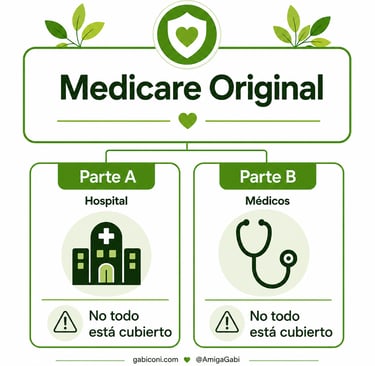

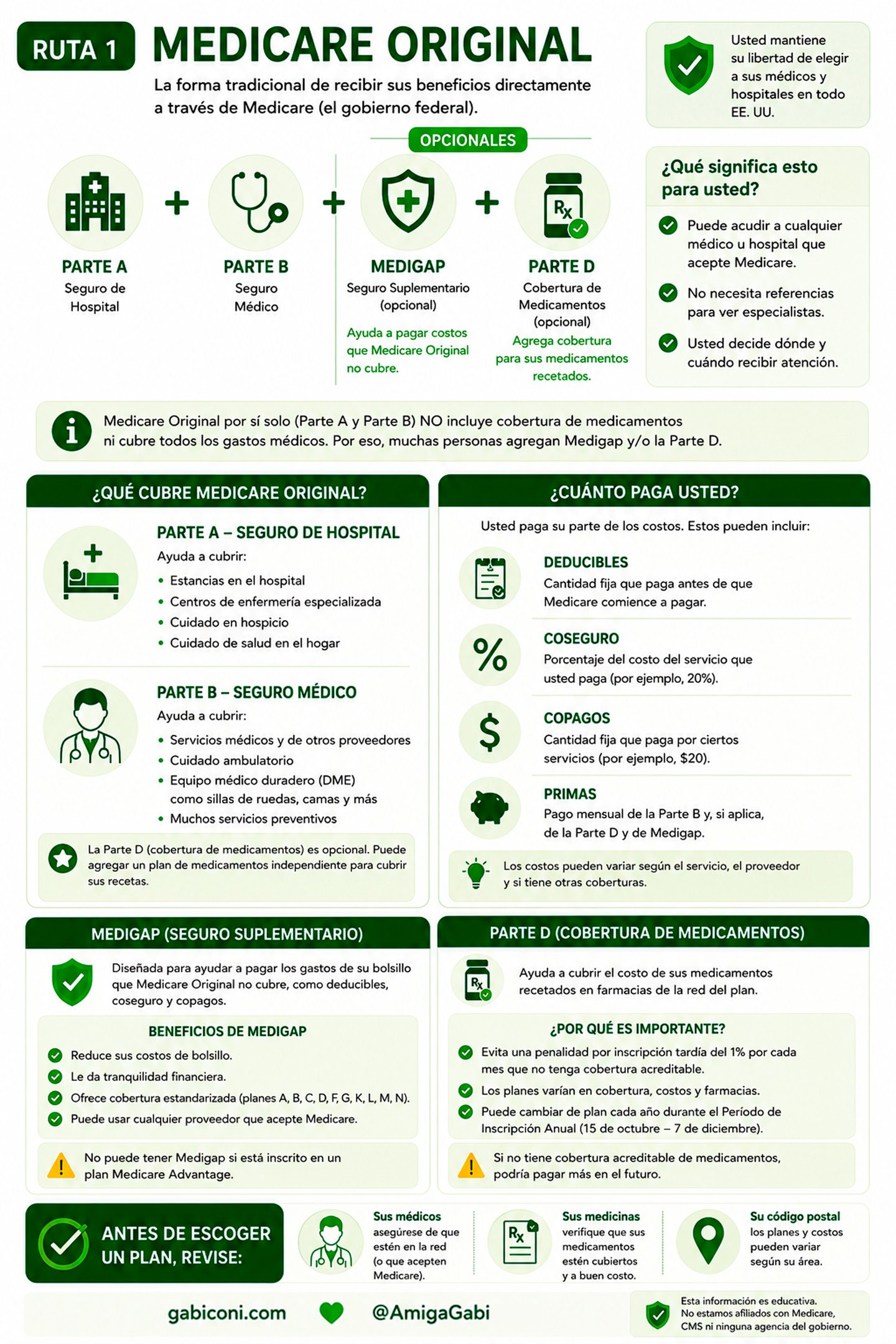

El primer paso es conocer Medicare Original, que incluye la Parte A (seguro de hospital) y la Parte B (seguro médico). A esta combinación me gusta llamarla La Base de Medicare, porque es el punto de partida para entender todo lo demás.

Pero es importante saber algo desde el principio: tener Medicare Original no significa que todo esté cubierto al 100%. La tarjeta roja, blanca y azul que emite el gobierno federal; que incluye la Parte A (seguro de hospital) y la Parte B (seguro médico). no siempre cubre todo. En muchos casos, usted todavía puede tener costos como deducibles, copagos o coseguro. Por eso, después de entender la base, el siguiente paso es aprender qué opciones existen para ayudarle a manejar esos gastos y recibir su cobertura de la manera que mejor se adapte a sus necesidades.

Más adelante iremos explicando opciones como Medicare Advantage (Parte C), las pólizas Medigap, la cobertura de medicamentos Parte D y otros temas importantes, paso a paso y sin confusión. .

¿Quién puede obtener Medicare?

LA BASE DE MEDICARE

Pueden calificar para Medicare las personas de 65 años o más que sean ciudadanas de los Estados Unidos o residentes legales permanentes que hayan vivido legalmente en el país durante al menos cinco años consecutivos y cumplan con los requisitos establecidos por el gobierno federal.

Muchas personas califican para la Parte A de Medicare sin pagar una prima mensual porque acumularon al menos 40 créditos de trabajo (equivalentes, por lo general, a unos 10 años trabajando y pagando impuestos de Medicare), o porque obtienen ese derecho a través del historial laboral de su cónyuge.

También pueden ser elegibles las personas menores de 65 años que:

• hayan recibido beneficios por discapacidad durante 24 meses;

• tengan enfermedad renal en etapa terminal (ESRD), que requiera diálisis o un trasplante de riñón; o

• hayan sido diagnosticadas con esclerosis lateral amiotrófica (ALS), también conocida como la enfermedad de Lou Gehrig. En el caso de la esclerosis lateral amiotrófica (ALS), la persona puede calificar para Medicare sin esperar los 24 meses de beneficios por discapacidad.

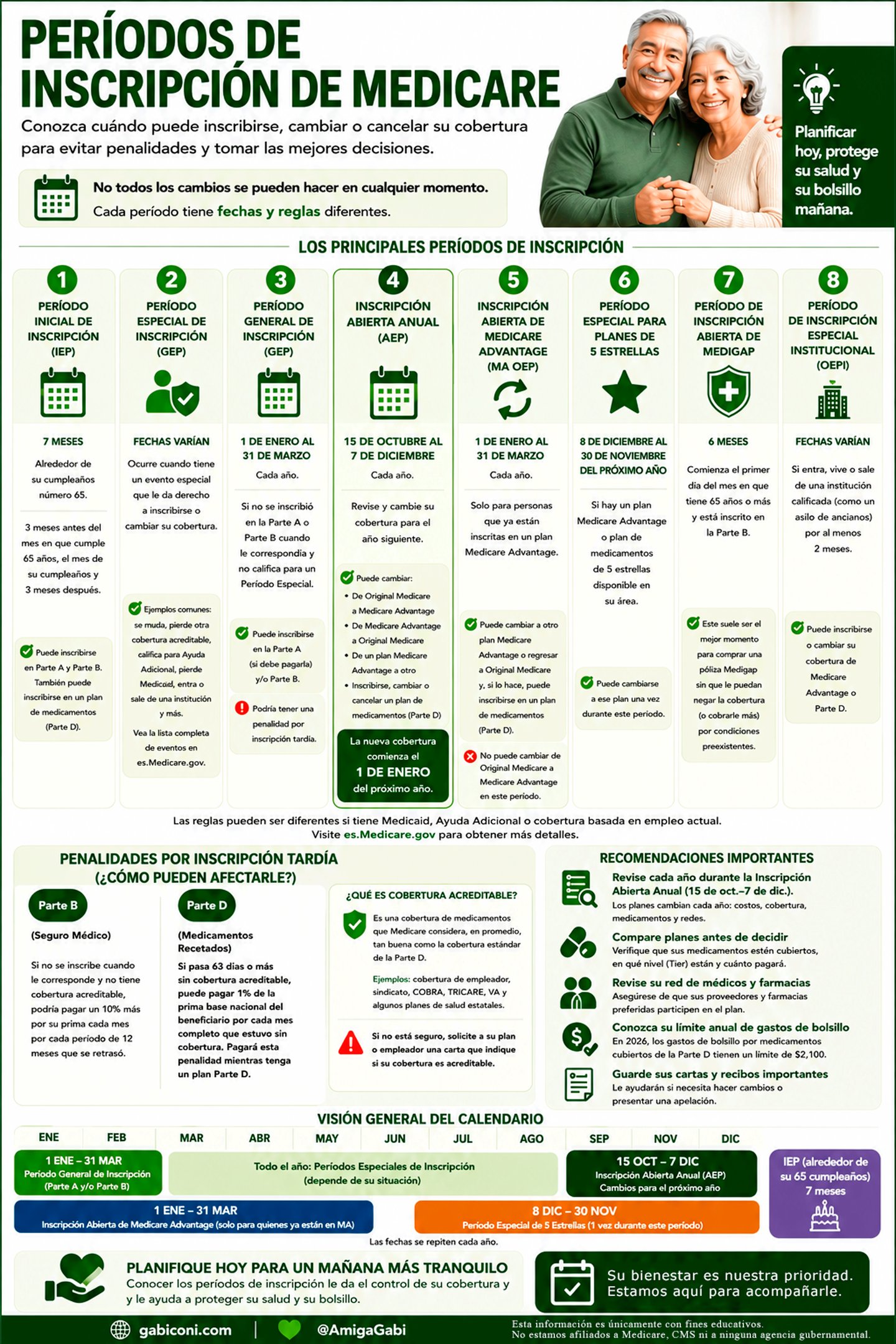

Para la mayoría de las personas, el primer momento para inscribirse es alrededor de su cumpleaños número 65.

Este período se conoce como el Período de Inscripción Inicial (IEP, por sus siglas en inglés) y dura 7 meses:

¿Cuándo debo inscribirme por primera vez a Medicare?

3 meses antes del mes en que cumple 65 años.

El mes de su cumpleaños.

3 meses después de cumplir 65 años.

¿Me inscribirán automáticamente?

Puede hacerlo de cualquiera de estas maneras:

En línea, a través del sitio oficial del Seguro Social: SSA.gov

Por teléfono, llamando al 1-800-772-1213 (TTY: 1-800-325-0778), de lunes a viernes.

En persona, programando una cita o visitando su oficina local del Seguro Social. Puede localizar la oficina más cercana desde el sitio oficial del Seguro Social. SSA.gov

¿Cómo me inscribo en Medicare?

Una de las preguntas más frecuentes es si Medicare lo inscribe automáticamente al cumplir 65 años.

La respuesta es: depende.

Si ya está recibiendo beneficios del Seguro Social o de la Junta de Jubilación Ferroviaria (Railroad Retirement Board) antes de cumplir 65 años, por lo general será inscrito automáticamente en Medicare y recibirá su tarjeta de Medicare por correo aproximadamente tres meses antes de que comience su cobertura.

Si todavía no recibe beneficios del Seguro Social o de la Junta de Jubilación Ferroviaria, normalmente deberá realizar su inscripción cuando le corresponda. Por eso es importante conocer su período de inscripción y no esperar a que la tarjeta llegue por correo.

Si no está seguro de si su inscripción será automática o si necesita hacer el trámite usted mismo, no espere a que llegue su tarjeta por correo. Verifique su situación con el Seguro Social unos meses antes de cumplir 65 años. Una llamada o una consulta a tiempo puede ayudarle a evitar retrasos en su cobertura.

Una de las razones por las que Medicare puede parecer complicado es porque constantemente escuchamos hablar de la Parte A, Parte B, Parte C y Parte D. La buena noticia es que cada una tiene una función específica. En lugar de memorizar nombres o letras, piense que Medicare está dividido en diferentes partes para cubrir distintos aspectos de su atención médica. Cuando entiende qué hace cada una, todo comienza a tener sentido.

La Parte A ayuda a cubrir principalmente la atención que recibe cuando es admitido como paciente en un hospital.

También puede ayudar a cubrir ciertos servicios relacionados con:

Hospitalizaciones.

Centros de enfermería especializada cuando se cumplen los requisitos de Medicare.

Cuidados de hospicio.

Algunos servicios de cuidado de salud en el hogar.

En pocas palabras: La Parte A está relacionada principalmente con la atención hospitalaria.

La Parte A: Seguro de Hospital

Entender las partes de Medicare es más fácil de lo que parece

La Parte B: Seguro Médico

La Parte B ayuda a cubrir los servicios médicos que normalmente recibe fuera de una hospitalización.

Por ejemplo:

Consultas con médicos y especialistas.

Atención ambulatoria.

Exámenes de laboratorio.

Radiografías y estudios.

Equipo médico duradero.

Muchos servicios preventivos, como vacunas, pruebas de detección y la visita anual de bienestar.

En pocas palabras: La Parte B ayuda a cubrir la atención médica del día a día.

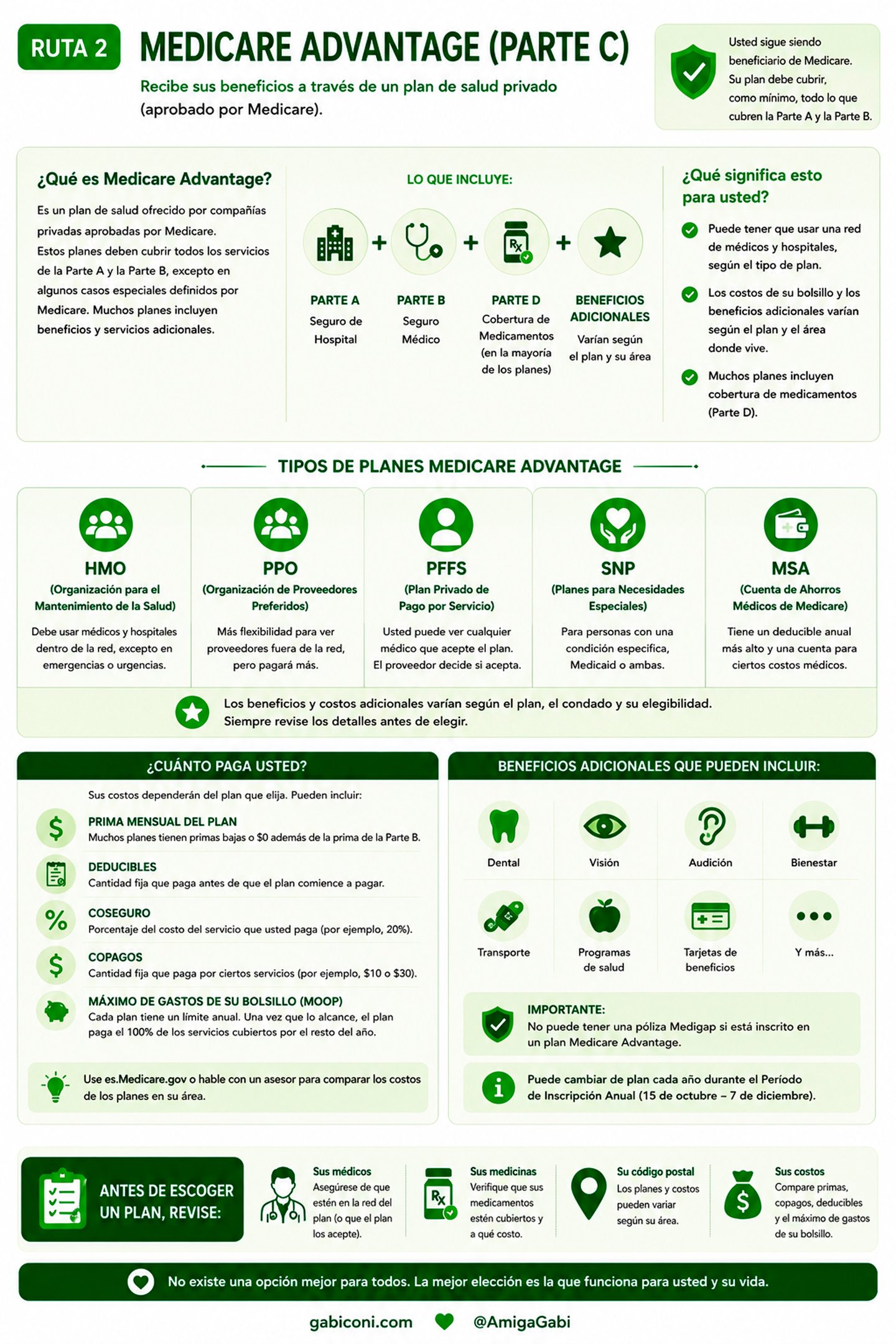

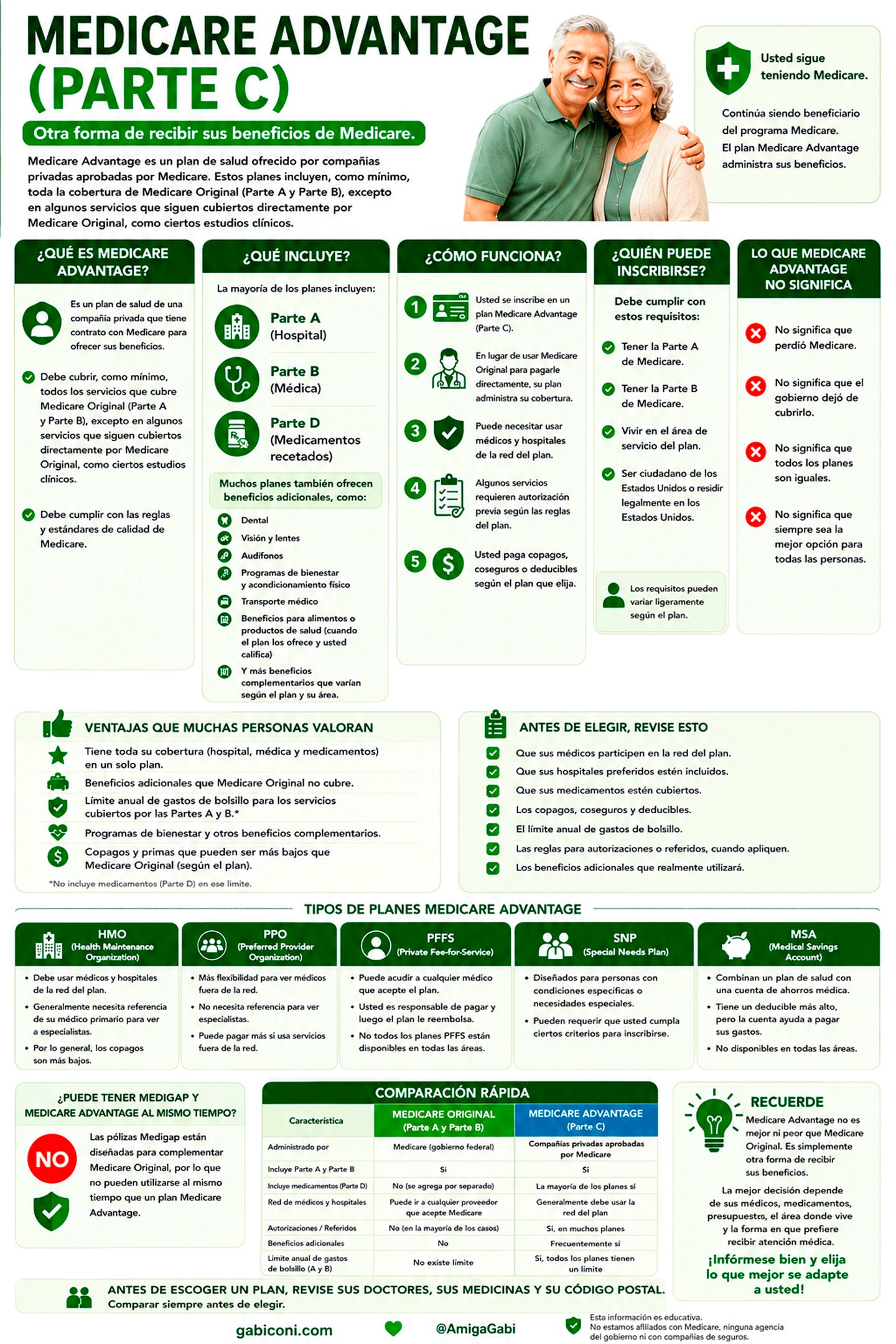

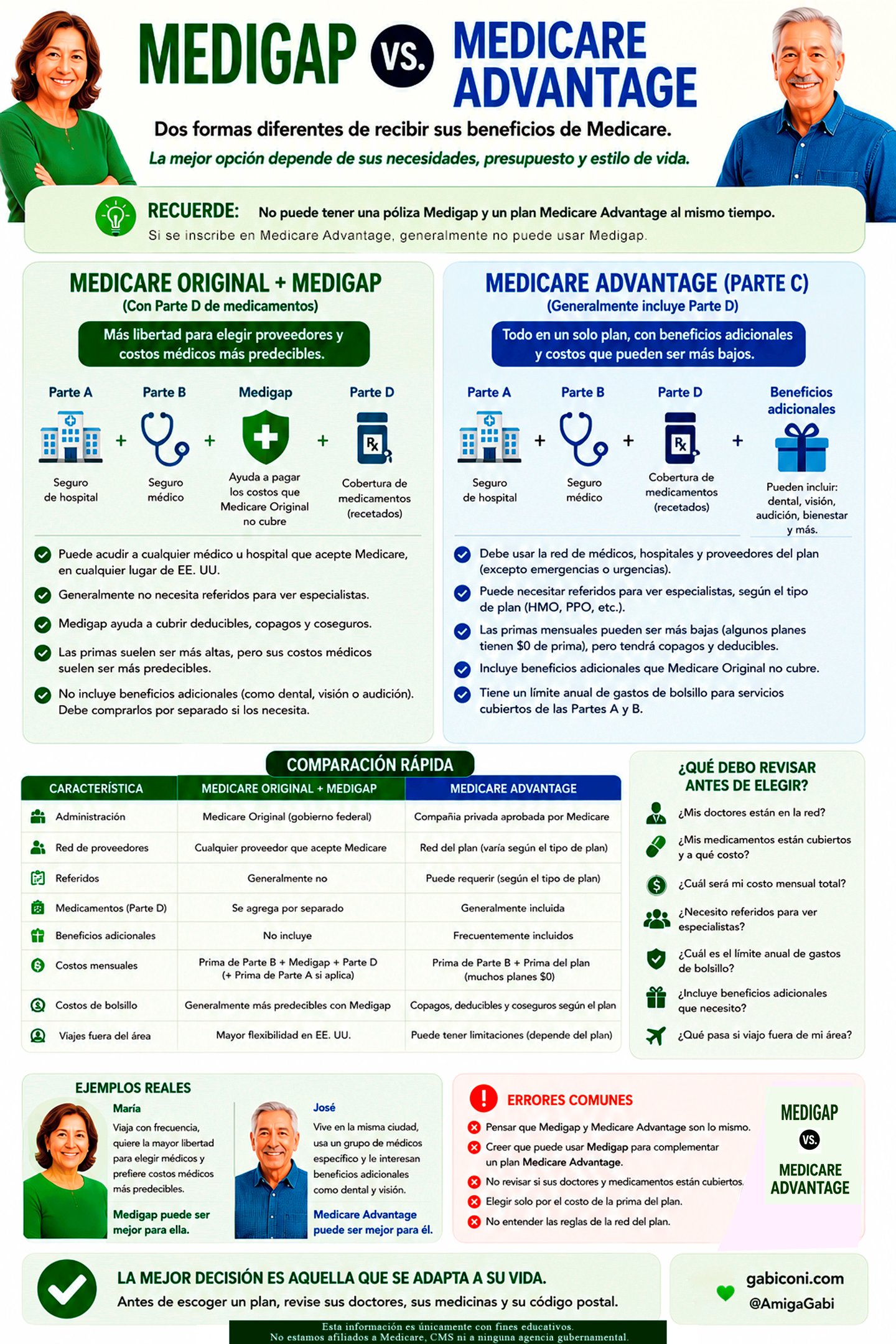

La Parte C: Medicare Advantage

La Parte C, también conocida como Medicare Advantage, es una forma diferente de recibir sus beneficios de Medicare.

Estos planes son ofrecidos por compañías privadas aprobadas por Medicare y deben cubrir, como mínimo, todos los servicios incluidos en la Parte A y la Parte B. Muchos también incluyen cobertura de medicamentos y pueden ofrecer beneficios adicionales, aunque estos varían según el plan.

Es importante recordar que Medicare Advantage no reemplaza a Medicare; es otra manera de recibir sus beneficios de Medicare.

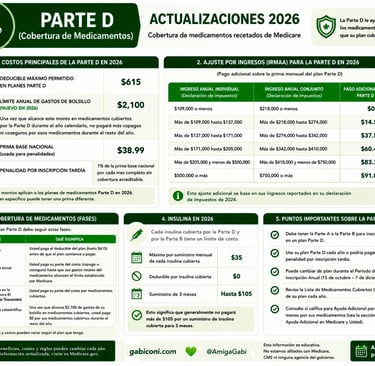

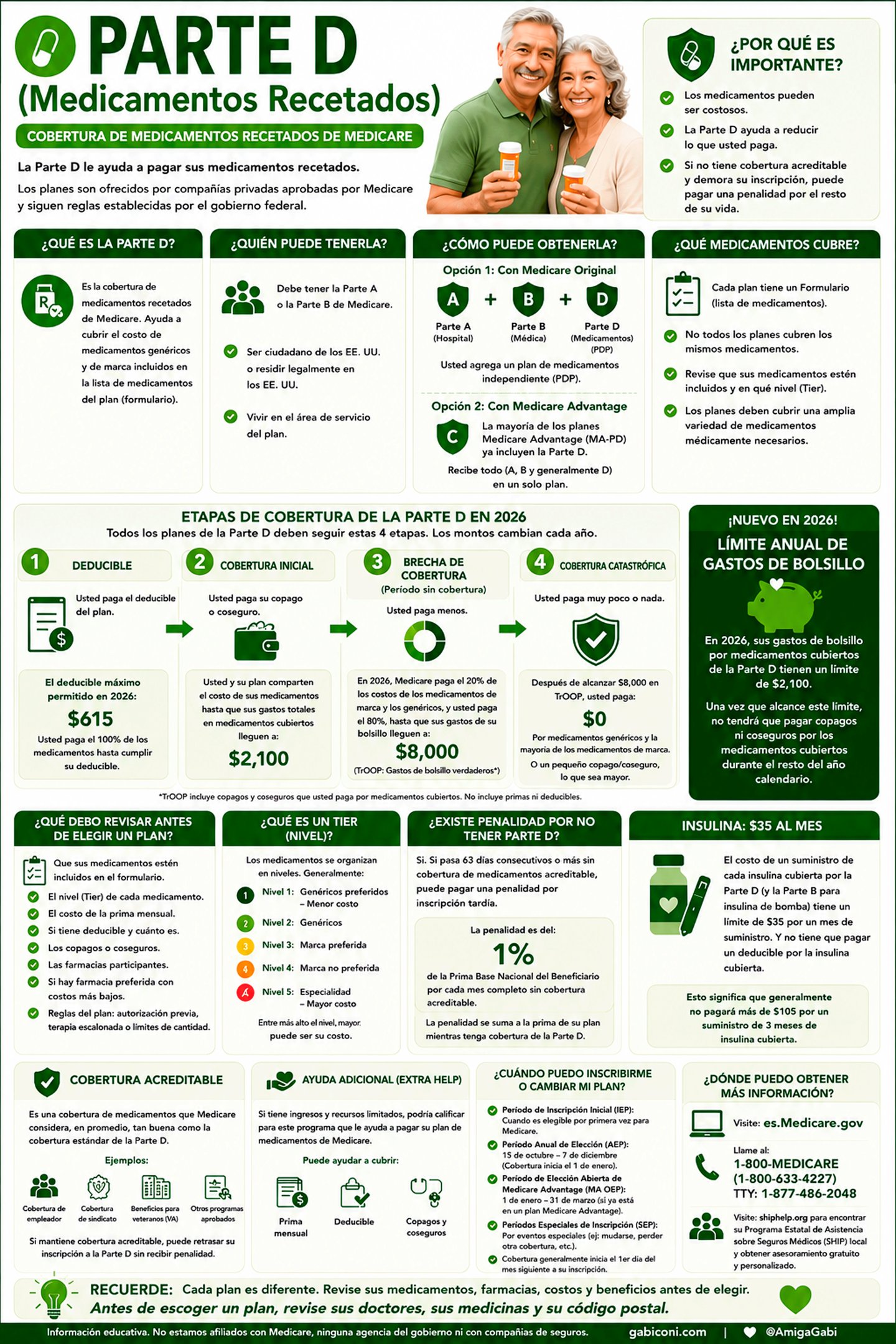

La Parte D: Cobertura de medicamentos

La Parte D ayuda a cubrir el costo de los medicamentos recetados.

Dependiendo de la cobertura que tenga, la Parte D puede obtenerse mediante un plan independiente o venir incluida dentro de algunos planes Medicare Advantage.

Es importante saber que, si reúne los requisitos para inscribirse en la Parte D y pasa un período prolongado sin una cobertura de medicamentos acreditable, podría tener que pagar una penalidad por inscripción tardía cuando decida obtener esta cobertura.

Más adelante explicaremos cómo funciona esta penalidad, cuándo puede aplicarse y qué situaciones permiten evitarla.

La Parte A y la Parte B forman La Base de Medicare o Medicare Original

En gabiconi.com nos gusta llamar a Medicare Original (Parte A y Parte B): La Base de Medicare.

¿Por qué? Porque prácticamente todas las decisiones que tomará después comienzan aquí.

Antes de hablar de otros tipos de cobertura, primero es importante entender qué cubren las partes restantes.

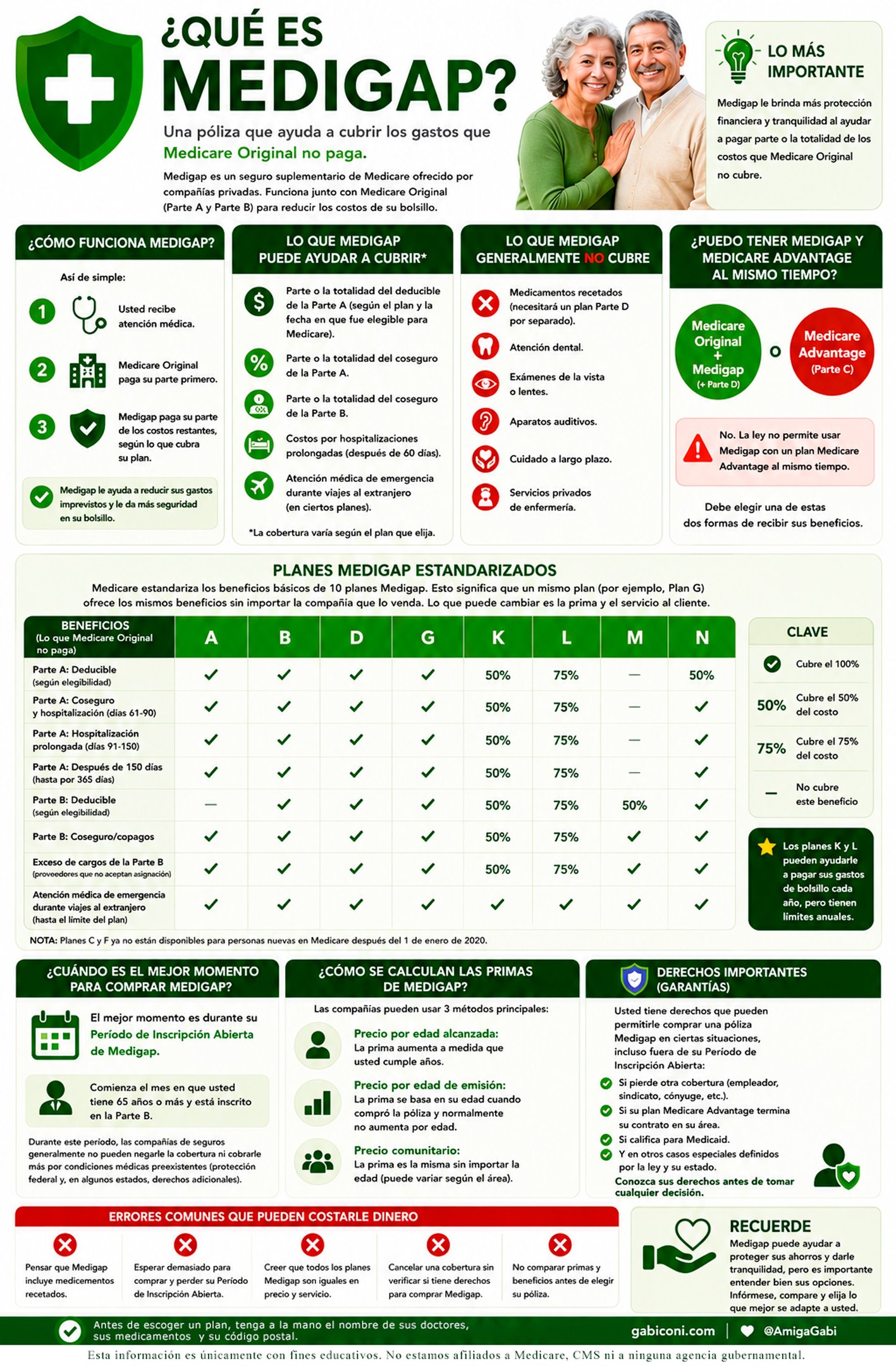

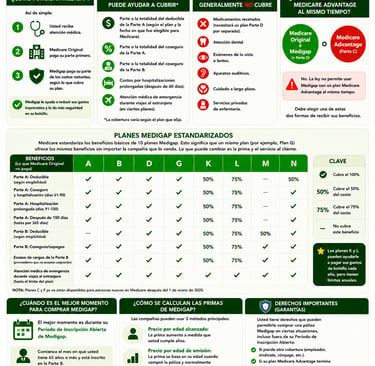

¿Y qué es Medigap?

Al aprender sobre las partes de Medicare, muchas personas escuchan también el nombre Medigap.

Es importante saber que Medigap no es otra parte de Medicare.

Las pólizas Medigap son seguros suplementarios que ayudan a pagar algunos de los gastos que Medicare Original no cubre completamente, como ciertos deducibles, copagos o coseguros. Solo pueden utilizarse con Medicare Original, no con Medicare Advantage. Más adelante encontrará una sección completa donde explicaremos cómo funciona Medigap y cuándo puede ser una opción.

Esta es una de las preguntas más frecuentes.

La respuesta es: depende.

Aunque algunas personas pueden obtener la Parte A sin pagar una prima mensual, Medicare no siempre es completamente gratuito. Dependiendo de la cobertura que tenga y de su situación personal, podría tener que pagar primas, deducibles, copagos o coseguros.

Por eso es importante entender que el costo de Medicare puede ser diferente para cada persona.

¿Cuánto cuesta Medicare?

¿Medicare es gratis?

Sí.

Los planes Medicare Advantage (Parte C) tienen su propia estructura de costos. Dependiendo del plan que elija, puede pagar primas, copagos, coseguros u otros gastos de bolsillo.

Cada plan es diferente, por lo que es importante revisar sus costos antes de tomar una decisión.

¿Los planes Medicare Advantage también tienen costos?

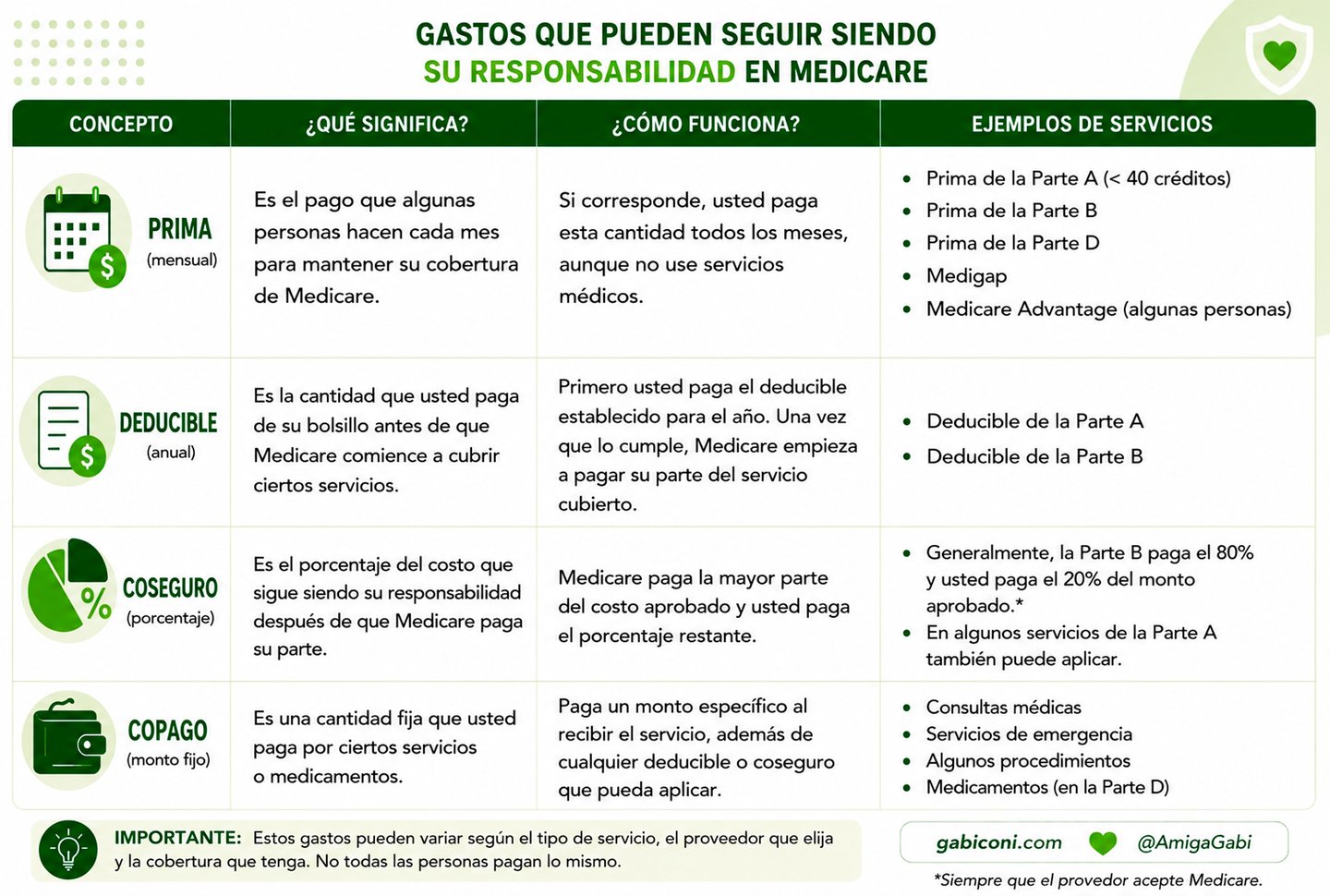

Los costos de Medicare pueden incluir:

Prima: Es la cantidad que algunas personas pagan cada mes para mantener su cobertura.

Deducible: Es la cantidad que usted paga antes de que Medicare comience a cubrir ciertos servicios.

Copago: Es una cantidad fija que puede pagar por algunos servicios o medicamentos.

Coseguro: Es el porcentaje del costo que le corresponde pagar después de que Medicare cubre su parte.

No todas las personas pagan exactamente lo mismo, ya que depende del tipo de cobertura que tengan y de los servicios que utilicen.

¿Qué gastos puedo tener con Medicare?

La Parte A y la Parte B pueden tener costos diferentes

La Parte A y la Parte B funcionan de manera distinta.

Muchas personas califican para obtener la Parte A sin pagar una prima mensual porque, durante su vida laboral, pagaron impuestos de Medicare. En la mayoría de los casos, esto significa haber trabajado al menos 10 años (40 créditos de trabajo) o que su cónyuge haya cumplido con ese requisito.

Sin embargo, esto no significa que todos los servicios hospitalarios sean gratuitos, ya que pueden aplicarse deducibles y otros costos compartidos.

La Parte B, por su parte, generalmente requiere el pago de una prima mensual. Además, dependiendo del servicio recibido, también pueden aplicarse un deducible anual y un coseguro.

¿Y qué pasa con los medicamentos?

Si tiene cobertura de medicamentos Parte D, también pueden existir costos relacionados con esa cobertura.

Estos pueden variar según el plan, los medicamentos que utilice y la farmacia donde los obtenga. Además, es importante recordar que esperar demasiado para inscribirse sin contar con una cobertura de medicamentos acreditable podría generar una penalidad por inscripción tardía.

¿Qué pasa si elijo

Medicare Original?

Si decide recibir sus beneficios a través de Medicare Original (Parte A y Parte B), es importante recordar que Medicare no cubre todos los gastos médicos.

Además de las primas, deducibles, copagos y coseguros que puedan aplicarse, algunas personas deciden adquirir una póliza Medigap (Seguro Suplementario de Medicare) para ayudar a cubrir parte de esos gastos.

Las pólizas Medigap son ofrecidas por compañías de seguros privadas y tienen una prima mensual adicional, que varía según la compañía, el tipo de póliza, el lugar donde viva y otros factores.

Más adelante encontrará una sección completa donde explicaremos cómo funciona Medigap, qué gastos puede ayudar a cubrir y cuándo puede ser una buena opción para algunas personas.

¿Existe ayuda para pagar Medicare?

Sí.

Si tiene ingresos y recursos limitados, existen programas que pueden ayudarle a pagar algunos costos de Medicare, como primas, deducibles, copagos o medicamentos recetados.

Entre ellos se encuentran los Programas de Ahorros de Medicare (Medicare Savings Programs) y el programa Ayuda Adicional (Extra Help) para la cobertura de medicamentos. Cada programa tiene requisitos específicos de elegibilidad.

Medicare ofrece una amplia cobertura para servicios hospitalarios, médicos y preventivos. Sin embargo, es importante saber que Medicare Original (Parte A, Parte B) no cubre todos los servicios ni paga el 100% de todos los gastos médicos.

En términos sencillos, Medicare tiene dos tipos de limitaciones:

Servicios que generalmente no cubre.

Gastos compartidos que continúan siendo responsabilidad del beneficiario.

Comprender estas diferencias le ayudará a entender cómo funciona Medicare y por qué algunas personas consideran otras opciones de cobertura.

Conocer los límites de Medicare

también forma parte de tomar una buena decisión.

2. Gastos compartidos: lo que Medicare no siempre paga

Otro aspecto que muchas personas desconocen es que aunque Medicare cubra un servicio médico, eso no significa que pagará el 100% del costo.

Dependiendo del servicio recibido, es posible que usted todavía sea responsable de pagar una parte de los gastos.

Estos costos pueden incluir:

Primas mensuales.

Deducibles.

Copagos.

Coseguros.

Por ejemplo, en muchos servicios cubiertos por la Parte B, una vez que se cumple el deducible anual, Medicare generalmente paga el 80% del monto aprobado, mientras que el beneficiario es responsable del 20% restante, siempre que el proveedor acepte Medicare.

En la Parte A, también pueden aplicarse deducibles y otros costos relacionados con hospitalizaciones prolongadas o determinados servicios.

Por esta razón, es importante entender que tener Medicare no significa que todos los gastos médicos estarán completamente cubiertos.

Este es el siguiente paso

En absoluto.

Medicare brinda cobertura para una amplia variedad de servicios médicos, hospitalarios, preventivos y de tratamiento que millones de personas utilizan cada año.

Simplemente es importante entender que, como cualquier seguro de salud, tiene límites y responsabilidades compartidas.

Conocer esos límites le permitirá tomar decisiones informadas sobre su atención médica.

1. Servicios que Medicare Original generalmente no cubre

Existen servicios que Medicare Original normalmente no cubre o que solo cubre en circunstancias muy específicas.

Entre ellos se encuentran:

Atención dental de rutina, como limpiezas, empastes, coronas, puentes y dentaduras.

Exámenes de la vista de rutina para obtener lentes o actualizar la graduación.

Anteojos y lentes de contacto, excepto en situaciones específicas, como después de una cirugía de cataratas cubierta por Medicare.

Exámenes de audición de rutina.

La mayoría de los aparatos auditivos y su adaptación.

Cuidado personal o de custodia (Custodial Care), cuando la persona únicamente necesita ayuda para bañarse, vestirse, comer o realizar otras actividades de la vida diaria.

La mayoría de los cuidados a largo plazo en un asilo de ancianos cuando no se requiere atención médica especializada.

Cirugías realizadas únicamente por motivos estéticos o cosméticos.

La mayoría de la atención médica recibida fuera de los Estados Unidos, salvo algunas excepciones establecidas por Medicare.

Es importante recordar que algunos de estos servicios pueden estar cubiertos únicamente cuando cumplen condiciones específicas establecidas por Medicare.

¿Significa esto que Medicare no es una buena cobertura?

Ahora que ya sabe qué servicios Medicare Original generalmente no cubre, el siguiente paso será entender qué gastos podrían seguir siendo su responsabilidad, incluso cuando un servicio sí está cubierto por Medicare.

Esa información le ayudará a comprender por qué existen diferentes maneras de recibir los beneficios de Medicare y cómo cada persona puede elegir la opción que mejor se adapte a sus necesidades.

Recuerde

Conocer lo que Medicare no cubre no significa que deba preocuparse. Significa que podrá planificar mejor, hacer las preguntas correctas y tomar decisiones con mayor confianza cuando llegue el momento de elegir su cobertura.

Una de las dudas más frecuentes es pensar que, una vez obtenida la tarjeta de Medicare, todos los gastos médicos estarán cubiertos.

La realidad es que Medicare comparte algunos costos con el beneficiario. Dependiendo de la atención médica que reciba y del tipo de cobertura que tenga, es posible que todavía deba pagar una parte de esos gastos.

Conocer estos costos le ayudará a comprender mejor cómo funciona Medicare y a prepararse para tomar decisiones informadas.

Tener Medicare no significa que todos los servicios sean completamente gratuitos.

Aunque cada uno de estos costos pueda parecer pequeño por separado, con el paso del tiempo pueden representar una cantidad importante, especialmente para las personas que utilizan con frecuencia servicios médicos, especialistas, hospitalizaciones o medicamentos recetados.

Por eso es importante conocer desde el principio cuáles gastos podrían seguir siendo su responsabilidad.

Gastos que pueden acumularse

Cada persona puede tener costos diferentes

No todas las personas pagan lo mismo.

Sus gastos pueden variar según factores como:

La cobertura que tenga.

Los servicios médicos que utilice.

La frecuencia con la que reciba atención.

Si califica para algún programa de ayuda para pagar los costos

de Medicare.

El siguiente paso

Ahora que conoce los principales gastos que pueden formar parte de Medicare Original, el siguiente paso será descubrir las diferentes formas en que las personas reciben sus beneficios de Medicare y cómo cada opción maneja estos costos de manera distinta.

Comprender esa diferencia será fundamental para tomar una decisión informada y elegir la cobertura que mejor se adapte a sus necesidades.

Haga clic para revisar:

"Costos de Medicare 2026", donde encontrará las primas, deducibles, coseguros y demás cantidades actualizadas para este año.

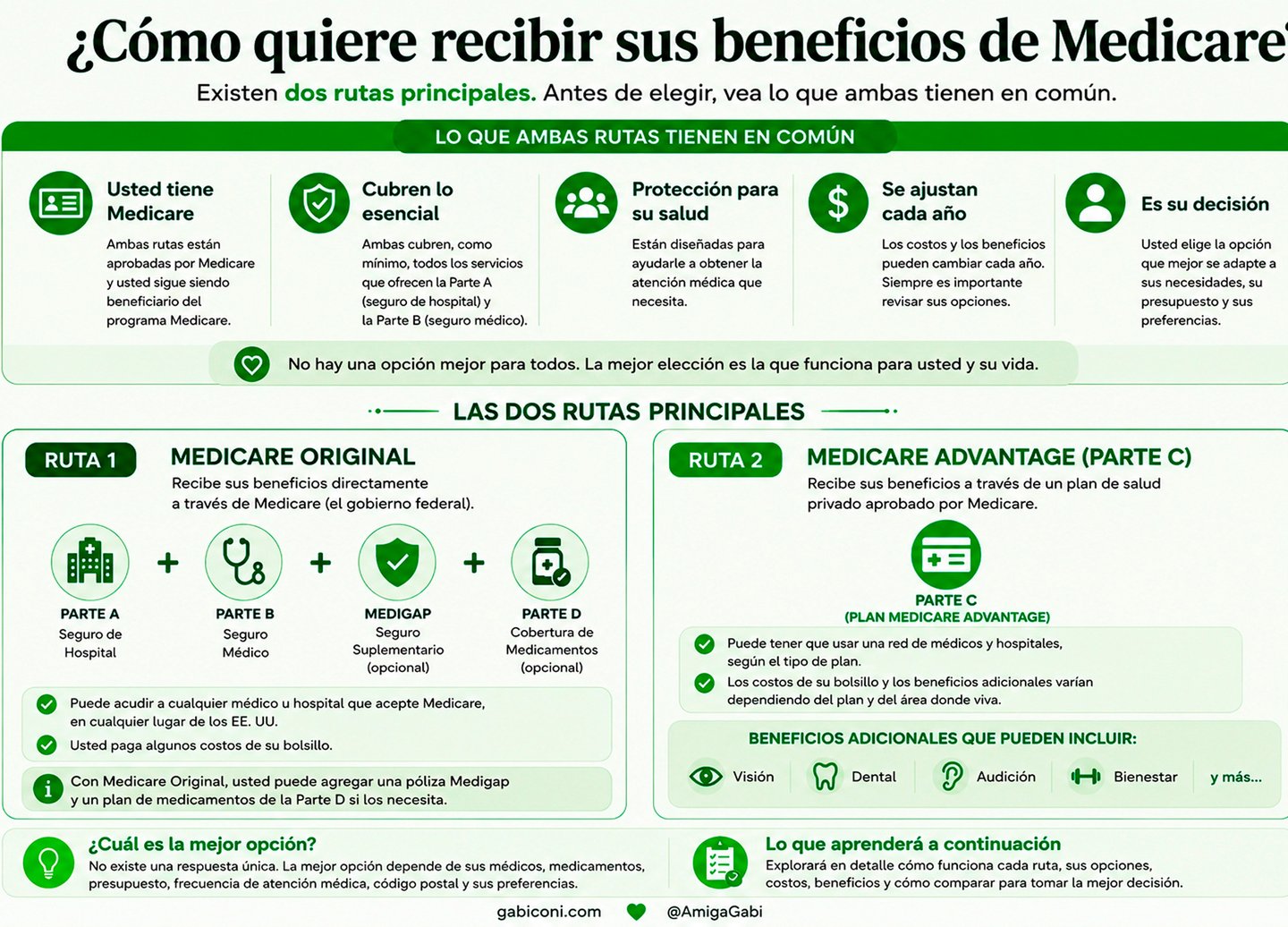

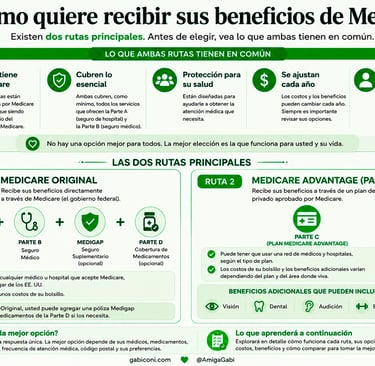

Un mismo Medicare, dos caminos diferentes

Después de conocer qué es Medicare, cuándo inscribirse y cuáles son sus partes, que cubre, que no cubre, de cuales costos es usted responsable, llega una de las decisiones más importantes:

Aunque Medicare es un solo programa, existen dos formas principales de recibir su cobertura. Ambas le permiten acceder a los beneficios de Medicare, pero funcionan de manera diferente.

En gabiconi.com, nos gusta explicarlo de una manera muy sencilla: imagine que está por comenzar un viaje y tiene dos caminos para llegar al mismo destino. Ambos parten del mismo lugar, pero cada uno ofrece una experiencia distinta. Lo mismo aplica en Medicare. Imagine que Medicare es un destino al que todos llegan. Una vez allí, existen dos rutas principales para recibir sus beneficios. Ninguno es automáticamente mejor que el otro. Cada uno tiene reglas, costos y características diferentes. El objetivo no es encontrar el camino "perfecto", sino comprender cuál se adapta mejor a sus necesidades, sus médicos, sus medicamentos y su presupuesto.

RUTA 2

RUTA 1

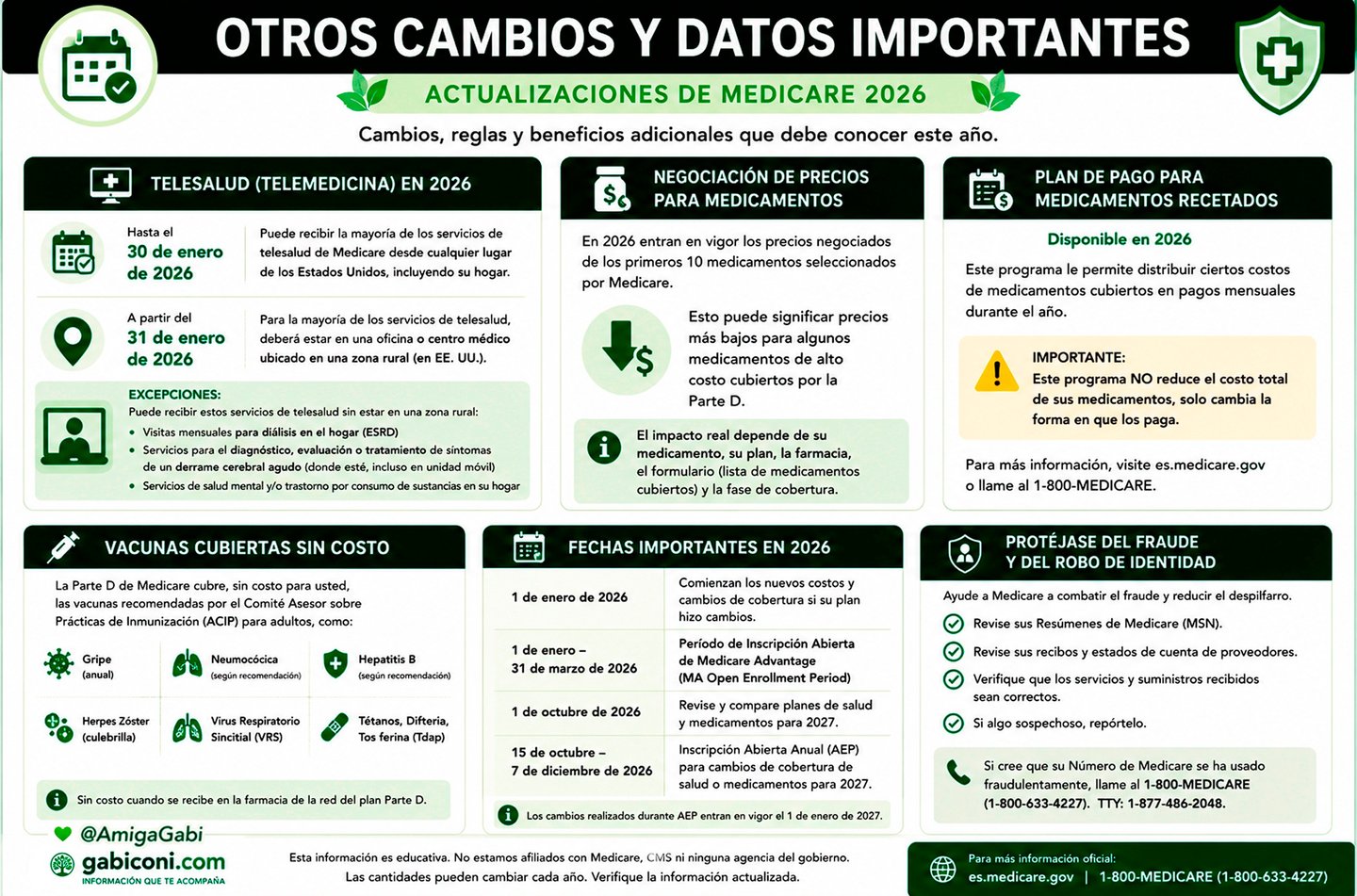

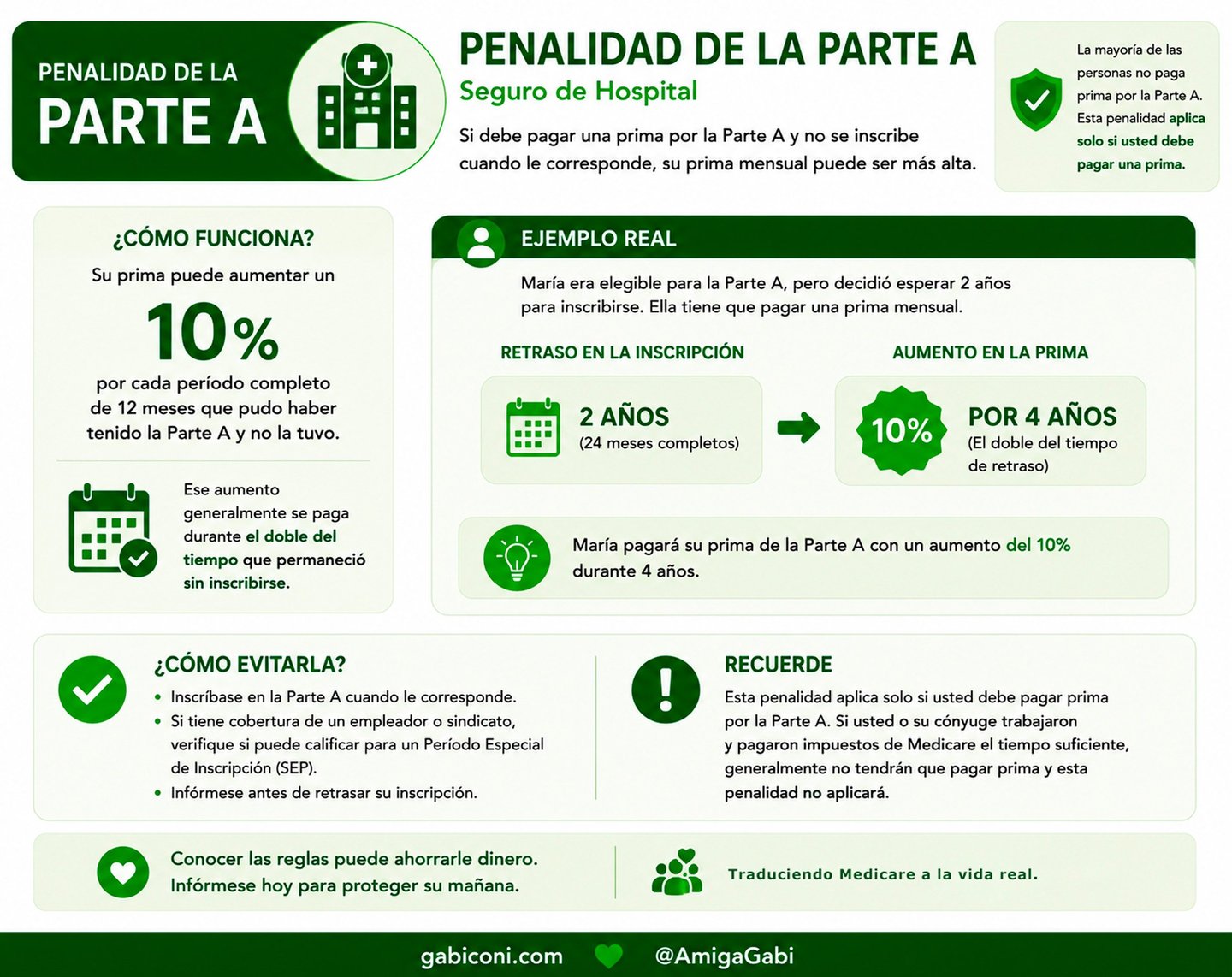

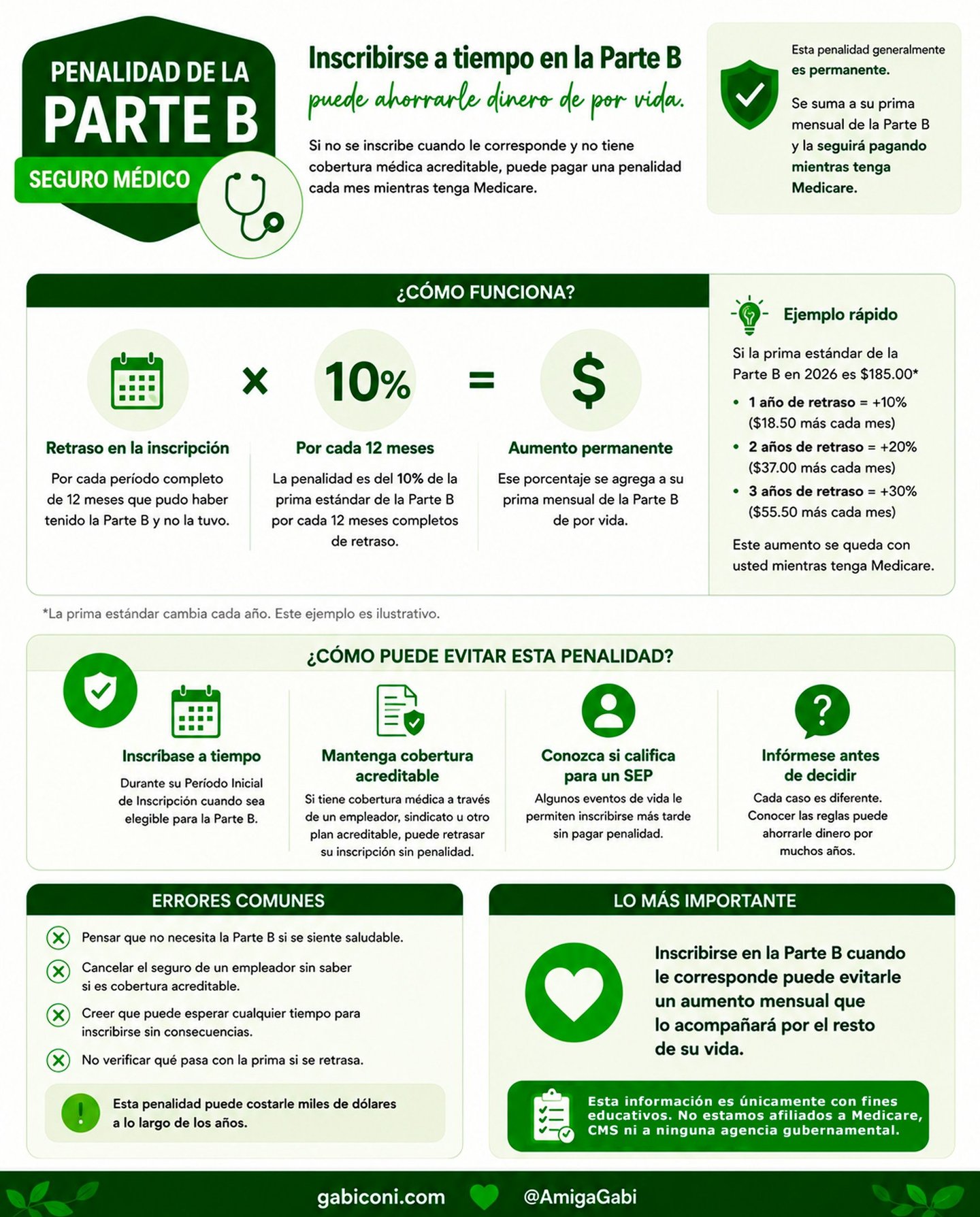

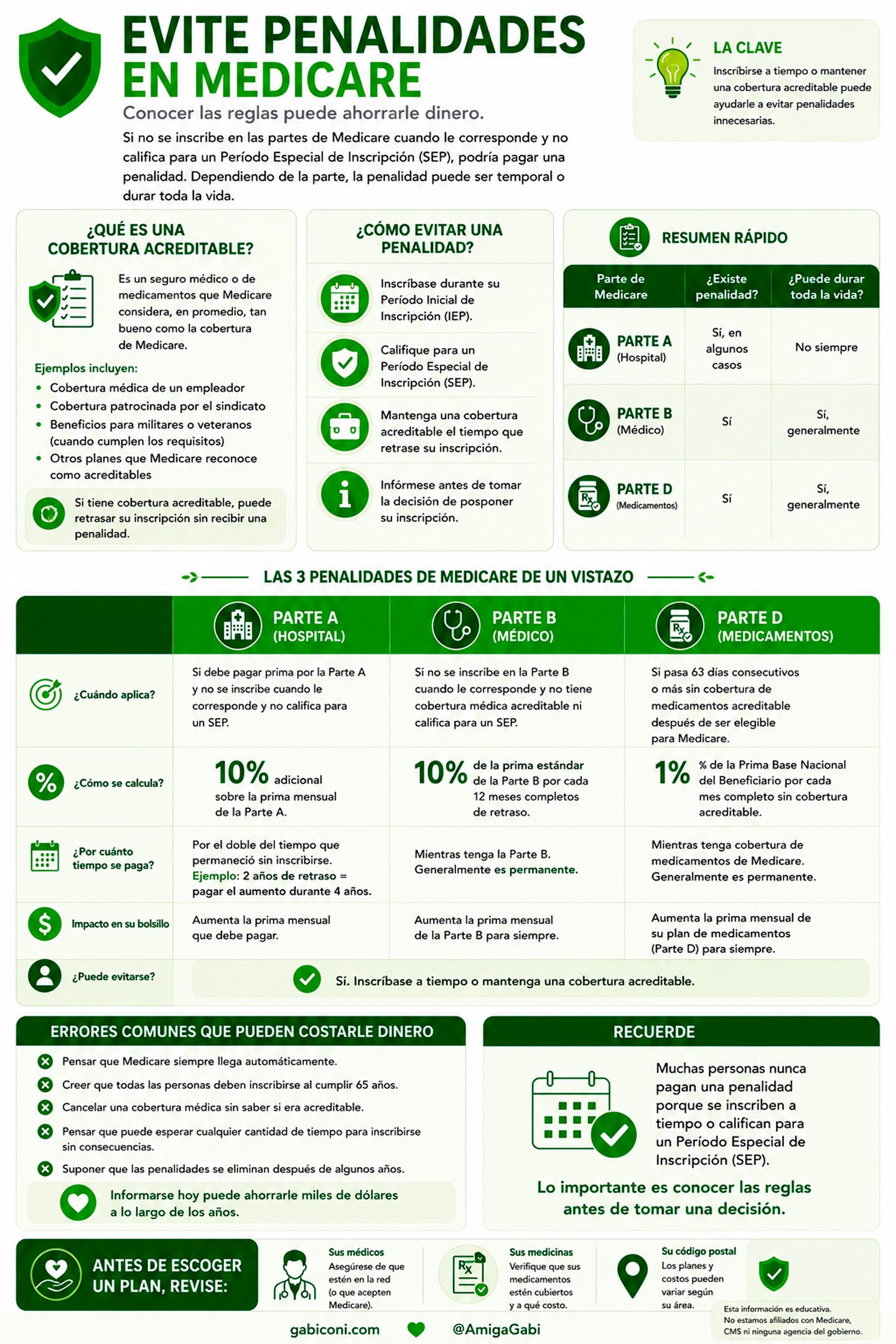

Una penalidad es un cargo adicional que Medicare puede aplicar cuando una persona no se inscribe en determinadas partes de Medicare dentro del período que le corresponde y no reúne los requisitos para un Período Especial de Inscripción (SEP).

Dependiendo del caso, la penalidad puede ser:

Temporal.

Durante varios años.

O permanente, mientras tenga Medicare.

A continuación, encontrará un resumen de las tres penalidades más importantes, junto con los datos y términos clave que es recomendable conocer.

Conocer las reglas puede ahorrarle dinero.

¿Qué es una penalidad de Medicare?

Una de las dudas más frecuentes es si existe una penalidad por no inscribirse en Medicare a tiempo. La respuesta es sí, pero no todas las personas reciben una penalidad. Todo depende de su situación personal, de cuándo sea elegible para Medicare y de si cuenta con otra cobertura médica considerada cobertura acreditable. Por eso, antes de tomar cualquier decisión, es importante entender cuándo aplica una penalidad y cuándo puede evitarse.

Repasemos las penalidades en Medicare en un Vistazo:

Una forma de reducir los gastos que Medicare Original no cubre.

Si eligió recibir sus beneficios a través de Medicare Original (Parte A y Parte B), probablemente ya sabe que Medicare ayuda a pagar una gran parte de sus servicios médicos, pero no paga el 100% de los costos.

Dependiendo del servicio que reciba, usted podría ser responsable de pagar deducibles, coseguros, copagos y otros gastos de su bolsillo.

Es aquí donde entra Medigap.

Una forma diferente de recibir sus beneficios de Medicare.

Si eligió la Ruta 2, recibirá sus beneficios a través de un Plan Medicare Advantage (Parte C).

Aunque muchas personas piensan que Medicare Advantage es un seguro diferente, en realidad es otra forma de recibir los beneficios de Medicare.

Estos planes son ofrecidos por compañías privadas aprobadas por Medicare y deben proporcionar, como mínimo, toda la cobertura que ofrece Medicare Original (Parte A y Parte B), excepto en algunos servicios que siguen siendo cubiertos directamente por Medicare Original, como ciertos estudios clínicos.

Cobertura para medicamentos recetados

Los medicamentos recetados pueden representar uno de los gastos más importantes para muchas personas con Medicare.

Por esa razón, Medicare creó la Parte D, un beneficio que ayuda a cubrir el costo de medicamentos recetados a través de compañías privadas aprobadas por Medicare.

Aunque la Parte D es opcional para muchas personas, conocer cómo funciona puede ayudarle a proteger su salud y evitar gastos innecesarios en el futuro.

Comprender el lenguaje de Medicare hace que tomar decisiones

sea mucho más fácil.

Al comenzar en Medicare es normal encontrarse con palabras nuevas que pueden resultar confusas.

Términos como prima, deducible, copago, coseguro, asignación, período de beneficios o cobertura acreditable aparecen constantemente al comparar planes o leer documentos de Medicare.

La buena noticia es que no necesita memorizar términos complicados. Lo importante es comprender qué significa cada uno y cómo puede afectar sus gastos y su cobertura. Muchos de estos conceptos forman parte de las definiciones oficiales utilizadas por Medicare.

No todos los planes Medicare Advantage funcionan igual

Medicare Advantage, también conocido como Parte C, es una forma de recibir sus beneficios de Medicare a través de una compañía privada aprobada por Medicare.

Aunque todos los planes Medicare Advantage deben cubrir los beneficios de la Parte A y la Parte B, no todos funcionan de la misma manera. Algunos tienen redes más cerradas, otros ofrecen más flexibilidad, y otros están diseñados para personas con necesidades específicas. Medicare reconoce varios tipos de planes Medicare Advantage, incluyendo HMO, PPO, PFFS, SNP y MSA.

Por eso, antes de elegir un plan, no basta con mirar la prima mensual o los beneficios adicionales. También debe entender qué tipo de plan es.

Tres programas diferentes que muchas personas confunden

Muchas personas usan las palabras Obamacare, Medicare y Seguro Social como si fueran lo mismo, pero en realidad son programas distintos.

Cada uno cumple una función diferente:

Obamacare ayuda a comprar seguro médico privado.

Medicare es seguro médico federal, principalmente para personas de 65 años o más.

Seguro Social es un beneficio económico mensual por jubilación, discapacidad o sobrevivientes.

Entender la diferencia puede evitar errores costosos, especialmente cuando una persona se acerca a los 65 años.

HMO vs. PPO en Medicare Advantage

Dentro de Medicare Advantage Parte C, dos de los tipos de planes más comunes son HMO y PPO.

Ambos son planes ofrecidos por compañías privadas aprobadas por Medicare. Ambos deben cubrir los beneficios de Medicare Parte A y Parte B, y muchos también incluyen cobertura de medicamentos Parte D.

La gran diferencia está en cómo usa los doctores, hospitales y especialistas.

Dos formas diferentes de recibir sus beneficios de Medicare

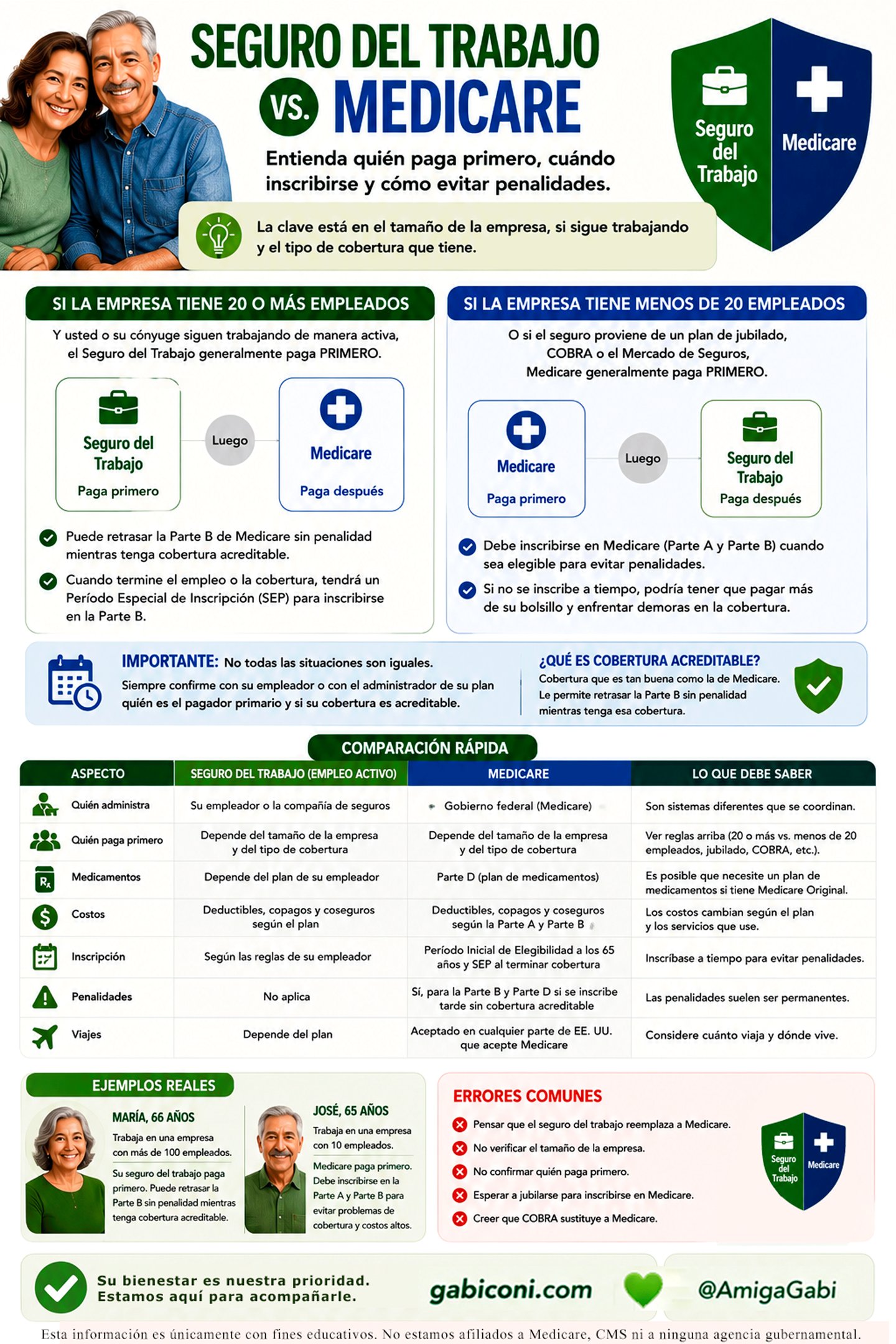

¿Puedo conservar mi seguro del trabajo cuando cumplo 65 años?

Cumplir 65 años no siempre significa que deba dejar su seguro del trabajo. En algunos casos, puede conservarlo; en otros, necesita inscribirse en Medicare para evitar penalidades o quedarse sin cobertura.

La clave está en saber quién paga primero, el tamaño de la empresa y si el seguro proviene de un empleo activo o de un plan de jubilado. Comprender estas reglas le ayudará a tomar una mejor decisión.

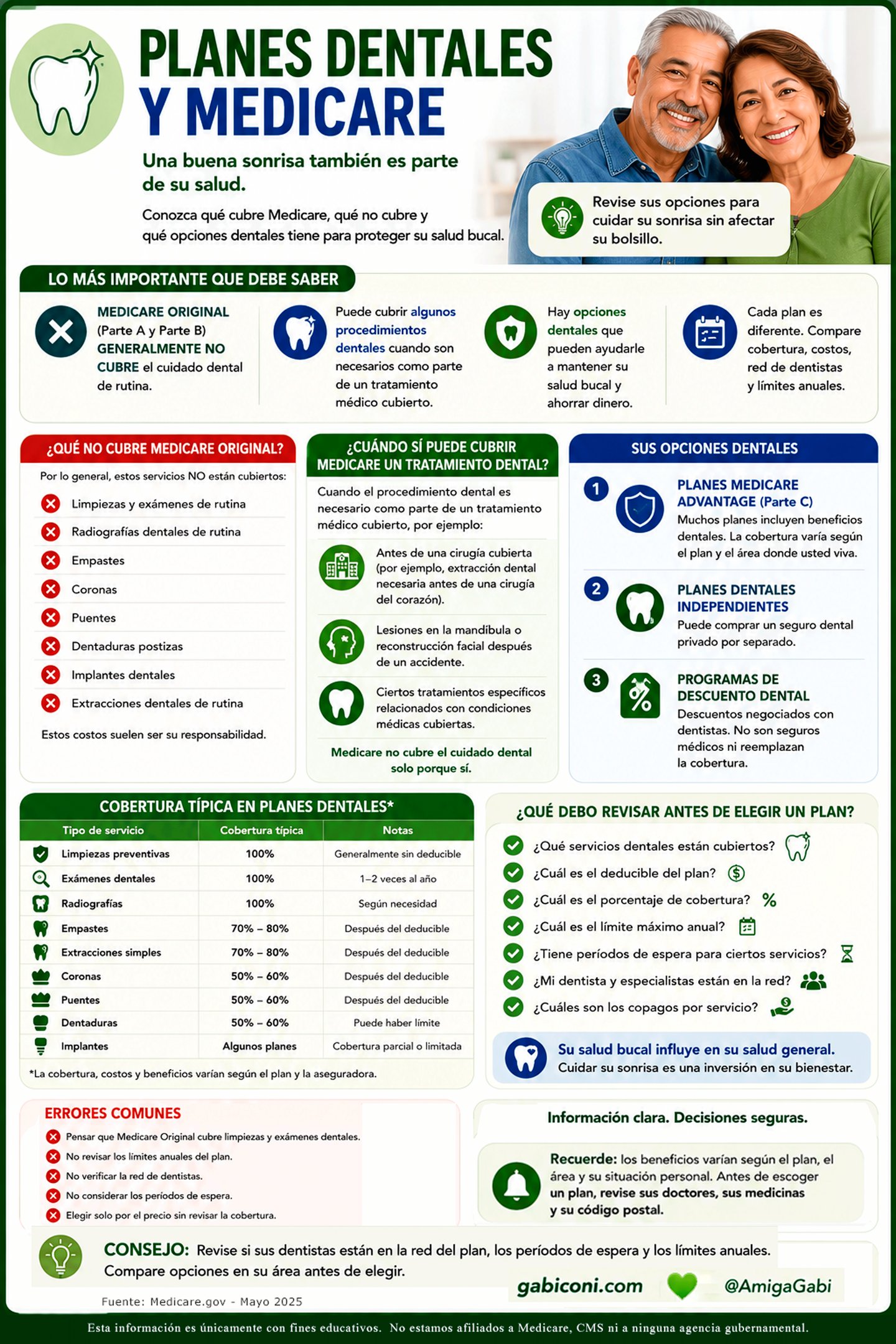

"Su sonrisa también es parte de su salud,

pero Medicare no cubre todo el cuidado dental."

La salud de su boca influye en su salud general. Sin embargo, muchas personas descubren demasiado tarde que Medicare Original normalmente no cubre limpiezas, empastes, coronas, dentaduras o implantes.

Aprenda cuándo Medicare sí puede cubrir algunos servicios dentales, qué opciones existen para obtener beneficios dentales y qué aspectos debe revisar antes de elegir un plan.

Planificar hoy puede darle tranquilidad mañana

Con el paso de los años, algunas personas pueden necesitar ayuda para realizar actividades cotidianas como bañarse, vestirse, caminar, preparar alimentos o tomar sus medicamentos. A este tipo de ayuda se le conoce como cuidado a largo plazo. Es importante saber que este tipo de atención no funciona igual que una hospitalización o una visita al médico, y las reglas de Medicare son diferentes.

Una hospitalización puede generar gastos inesperados

Aunque Medicare ayuda a cubrir muchos servicios hospitalarios, todavía pueden existir deducibles, copagos, coseguros y otros gastos personales, dependiendo del tipo de cobertura que tenga. La indemnización hospitalaria es un seguro privado diseñado para pagar un beneficio en efectivo cuando ocurre una hospitalización cubierta, ayudándole a enfrentar gastos que Medicare u otros seguros no cubren.

Menú

Atención

Llamada sin costo:

+1 (888) 531-3180

Atencion en Espanol

en todo EE.UU.

Asesoría clara, honesta, en su idioma y enfocada en su bienestar.

Maria Gabriela Chavez - Copyright © 2026

Aviso Importante:

Maria Gabriela Chavez (Gabi) es un agente de seguros autorizada y no está afiliada ni es empleada del Gobierno de los Estados Unidos, Medicare, la Administración del Seguro Social (SSA), los Centros de Servicios de Medicare y Medicaid (CMS) ni ninguna agencia gubernamental.

La información presentada en este sitio web tiene fines exclusivamente educativos e informativos y no debe considerarse asesoría legal, fiscal o financiera personalizada.

Los productos y servicios mencionados, incluyendo Medicare, seguros de vida, gastos finales, indemnización hospitalaria, anualidades y otros temas de planificación financiera, están sujetos a elegibilidad, disponibilidad y términos específicos de cada compañía aseguradora. No todos los planes estan disponibles en su zona. Póngase en contacto con Medicare.gov, 1-800-MEDICARE o con su Programa Estatal de Seguros de Salud (SHIP) local para obtener información sobre todas sus opciones.

Para recibir orientación personalizada sobre su situación particular, comuníquese al +1 (888) 531-3180